导语

石油和化工行业景气指数由中国石油和化学工业联合会与山东卓创资讯股份有限公司联合编制,是石油化工行业的微观景气循环监控指标,包括“石油和天然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学制品制造业景气指数”“橡胶、塑料及其他聚合物制品制造业”四个分指数。石油和化工行业景气指数的景气指标选择以度量行业的潜在产出和经济效益为标准,包括生产类微观数据和行业效益类数据,生产类微观数据包括:产能利用率、产品盈利能力、产成品库存水平。基础数据来源于与千余家企业建立的定期调研评估结果。

2023年2月景气指数的部分基础数据基于预测值,将在4月初更新为实际值,与3月景气指数同时发布。

核心摘要

石油和化工行业进入复苏期 景气指数有所波动

经历1月的全面反弹后,2023年2月石油和化工行业景气指数回调至96.88。石油和天然气开采业在气温回暖、取暖需求下降、出行需求尚未迎来旺季的情况下,出现存货上升,景气状况表现为结束过热状态回落至偏热区间;燃料加工业景气指数在成本利润率的支撑下延续涨势,同比转正;化学原料和化学制品制造业受上下游带动,生产热度回升,景气指数上涨明显;橡胶、塑料及其他聚合物制品制造业短期利好释放后在长期需求方面仍呈现较大不确定性,景气指数降幅较大。从行业整体来看,需求复苏是一个长期过程,波动在所难免。

热点聚焦

美国能源部将再释放2600万桶原油战略储备

2023年2月15日美国能源部在1.8亿桶原油战略储备释放完成后,将按照定期出售制度(非紧急出售)继续出售2600万桶原油,该消息暂时缓解了市场对供应收紧的担忧。春季“空调季”未到,取暖需求下降叠加出行旺季尚未到来,需求表现平淡,原油库存回补明显,石油和天然气开采业存货周转率大幅回落,景气从过热回落至偏热区间,结束了连续5个月的过热预警状态。

欧盟与G7就俄罗斯石油制品价格上限达成一致

2022年12月5日,欧盟正式禁运俄罗斯原油,并对俄罗斯原油海运出口设定了60美元/桶的价格上限。2023年2月5日,欧盟正式禁运俄罗斯石油制品(含精炼产品)。同年2月6日,欧盟与G7达成一致,对俄罗斯出口石油制品设定了45~100美元/桶价格上限。价格上限和欧盟禁运制裁将限制俄罗斯能源供应量,俄罗斯决定3月份在OPEC框架协议外,自愿减产50万桶原油,全球能源供需格局将迎来大范围调整。

建议及提示

市场预期

无惧短期波动,市场对需求长期回暖保持较高信心。

风险提示

全球气候变暖使得春秋季变短而冬夏季延长,北半球气温和降水数据预示着2023年夏季气温或超过2022年同期,警惕冬季能源危机向夏季能源危机演变。

一、石油和化工行业景气概况

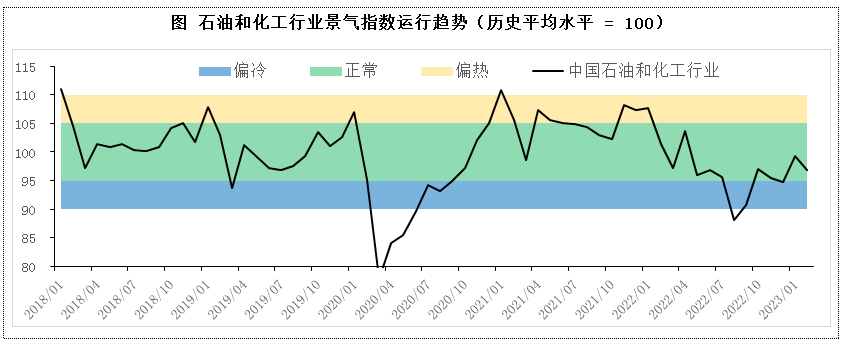

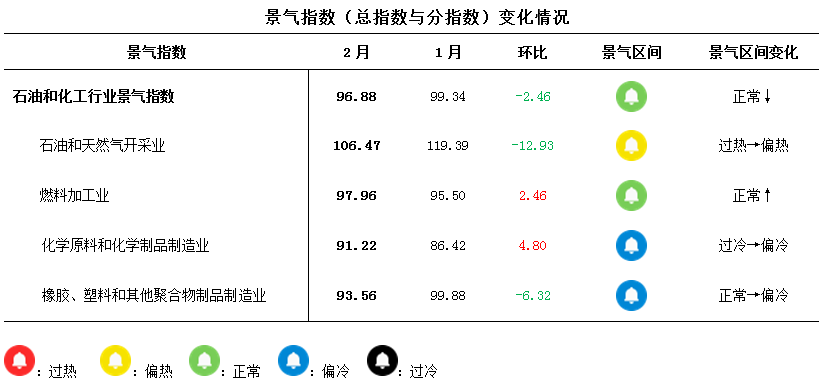

2023年2月石油和化工行业景气指数回调,降至96.88,较2023年1月下降2.46个百分点,仍处正常区间;较2022年2月下降4.46个百分点,降幅延续收窄趋势。

2023年2月,市场对中国经济增长信心继续上升。根据国家统计局数据,2023年2月制造业PMI升至52.6,其中新订单分项升至54.1,创2017年9月以来最高;新出口订单分项升至52.4,创2011年3月以来最高。受房地产多项利好政策落地影响,中国多地二手房市场显著升温;社融方面人民币贷款分项大幅增长,同比多增7308亿元,宽信用不断升温。国际方面,受全球央行加息影响,美国、英国、瑞士、韩国等多国房地产延续下滑趋势,我国外需有进一步下滑可能,并将对出口持续产生压力。

分行业来看,化学原料和化学制品制造业在上下游景气回升的带动下,生产热度迎来明显上升,2月景气指数环比提升4.80个百分点,在四个分指数中涨幅最大。在成本利润支撑下燃料加工业2月景气指数环比上涨2.46个百分点,同比上涨0.72个百分点,实现2023年四个分行业中的首个同比正增长。石油和天然气开采业因季节原因,库存上升,存货周转率回调,2月景气指数环比降幅12.93个百分点;橡胶、塑料和其他聚合物制品制造业在需求端短期利好释放后生产热度下降,2月景气指数回落至偏冷区间。整体看,全行业仍处复苏进程中,短期波动在所难免。

二、热点分析及未来展望

1. 中国房地产市场再迎政策利好

2023年2月,房地产市场利好政策进一步加码。2月20日,证监会宣布启动不动产私募基金试点。2月24日,中国人民银行、中国银保监会联合发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》,意见共17条,围绕住房租赁供给侧结构性改革方向,以商业可持续为基本前提,重点支持自持物业的专业化、规模化住房租赁企业发展,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系。不动产私募和租赁住房市场金融支持政策进一步推进租房市场规范化和市场化运行,也将给房地产需求侧带来新的活力。

2. 国际油价“利空不空”需警惕

自2021年1月拜登政府执政以来,美国能源部在总统授权下紧急释放了超过2.5亿桶原油战略储备,大量“廉价原油”缓解了供应紧张局面,油价也从超过100美元/桶回落至70~80美元/桶。截至2022年底,美国原油战略储备库存已经降至3.71亿桶附近,面临终止释放可能。国际油价自2022年12月由跌转涨,引发了市场对全球通胀继续升温的担忧。2月15日,美国能源部宣布继续释放2600万桶原油战略储备。需要注意的是,2600万桶原油战略储备并非紧急授权的释放,而是常态化平替,购买者需要在未来归还对应数量的原油。从库存方面看,因处于消费淡季2月全球原油库存普遍上涨,截至2月24日,美国当周原油库存较上月底(1月27日)已经累计上涨2288万桶。在供应偏宽松叠加库存上升双重利空下,国际油价支撑线却反常上升,“利空不空”或预示着市场对能源危机仍将延续的预期。

3. 石油和化工行业景气展望

2023年2月石油和化工行业景气指数回调,是行业景气状况从分化向收敛过渡的正常表现,是需求侧从报复性反弹转向长期复苏的信号,整体回暖的趋势较为确定。需要注意的是,国际油价“利空不空”反映了市场对于能源危机仍将延续和能源供应仍存较大不确定性的担忧。2023年春季北半球低纬度气温偏高且伴随着降水减少,或预示着冬季能源危机向夏季能源危机演变,将增加需求端复苏的不确定性。随着气温回升,油气消费旺季或提前到来,预计石化行业景气指数将在震荡中保持上升趋势。

附录

1.指数结构

2. 景气区间

3. 景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映较为敏感和领先,稳定性低于成本利润率、存货周转率。

成本利润率,是反映行业投入产出水平的重要指标,在效益指标中较为敏感,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。