一、上游:硫磺价格弱势走低,制酸成本支撑减弱。

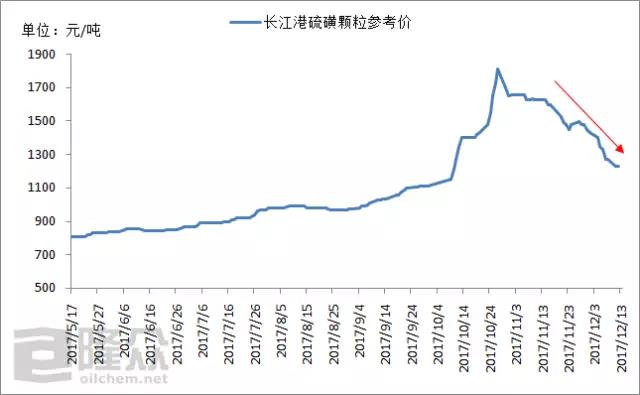

图1、2017年长江港颗粒硫磺价格走势图

硫磺价格在经过10月份疯涨至1810元/吨的顶峰后,下游终端用户对高价抵制情绪蔓延,市场成交清淡,11月份硫磺价格开始向下整理,目前长江港颗粒硫磺价格在1250元/吨,较11月初走跌410元/吨,本周二“双十二”中石化例行调价日,普光更是下调150元/吨。

以长江港颗粒硫磺的参考价格计算,1吨硫磺生产3吨的磺酸,磺酸的原料成本约417元/吨,但进入冬季采暖季,硫磺制酸过程中蒸汽收入抵消部分成本,算上水电、设备、人工等费用,磺酸成本约310元/吨,较前期硫磺高价时接近500元/吨的成本已经大大降低,前期磺酸价格走高的成本支撑也逐渐减弱。

二、下游:磷铵新单成交趋弱,对硫酸市场能支撑到何时?

虽然硫磺价格回落,但磷矿石和合成氨价格仍货紧价扬,磷铵的成本支撑仍在,但原料硫磺价格走跌,磷铵新单成交有限,而企业的待发量逐渐减少,市场心态备受影响,一铵价格多明稳暗降。

目前一铵的待发订单多数可执行至12月底,后期下游复合肥工厂原料仍存缺口,后期仍有补单需求,但受环保影响,复合肥开工率下滑,临沂地区部分大厂降至3-4成。就目前的库存情况来看,复合肥工厂后期补单量或许不会太大。

在磷铵仍有部分待发量的支撑下,当前硫酸需求仍然稳定,随着冬储备肥结束,磷铵待发量的消耗,后期新单成交清淡情况若无改善,对硫酸需求将逐渐走软,硫酸市场也将走下行路。

三、冬季采暖季化工行业限产停产,对硫酸需求缩减。

2017年冬季采暖季北方“2+26”个城市对多个行业采取限产停产,钢铁、焦化、有色、电解铝、医药、农药等行业实施限产停产或错峰生产。在第四轮环保督查后,化工行业经过整理刚刚有所复苏,但冬季采暖季限产,作为“工业之母”的硫酸需求上肯定受到一定影响。

四、综上所述

前期在成本、供应、需求等多重利好的支撑下,硫酸市场大面积走涨,但目前硫酸的成本及下游需求支撑均不如前期,加上部分厂家在10、11月硫酸装置例行年检,进入12月检修基本结束,硫酸供应偏紧的局面有所缓解。后期局部硫酸市场或将有所回落,区域分化走势将逐渐明显。

山东:在山东恒邦、招金、烟台国润、新泰明瑞等酸厂走货正常后,山东的硫酸供应紧张局面有所缓解,尤其是山东北部及河北南部,酸价开始向下调整。后期若磷铵新单成交无改善,区内化工行业开工不佳,不排除有继续走低可能。

江苏:前期硫磺价格较高时,部分酸厂产量减少,目前区内整体库存不高,加上上游硫磺阴晴不定,周三又开始止跌反弹,区内磺酸厂家在上游涨跌不定的情况下,整理观望为主基调。

图2、2017年山东及江苏地区磺酸价格走势图

(隆众资讯)