上半年化肥行业运行基本情况及分析

2018年上半年化肥市场呈现出产量下降、需求减少、出口平稳、价格震荡等特点。氮肥、磷肥去产能工作稳步推进,供需矛盾略有缓解,价格稳中上扬,行业景气度提升。但环保督查常态化、政策性新老欠债集中显现、种植结构深度调整倒逼化肥产品结构适应性改变等问题效应仍在扩大。

对此,肥料行业可从以下方面着手转型升级:去产能化,节能降耗,压低成本;调整产品结构,提高产品效率;加强农业服务;借力“一带一路”扩大国际市场等。

市场“一涨一升三降”

一涨:价格 据中国农资流通协会监测,6月18日,中国化肥批发价格综合指数为2183.22点,同比上涨264.31点,涨幅为13.77%;中国尿素批发价格指数为2001.24点,同比上涨18.13%;中国磷酸二铵批发价格指数为2817.15点,同比上涨6.21%;中国氯化钾批发价格指数为2081.10点,同比上涨10.39%;中国复合肥零售价格指数为2455.35点,同比上涨8.26%。

一升:进口量 2018年1-6月我国累计进口化肥556万吨,同比增长15%。其中,进口量最大的是氯化钾,累计进口445万吨,同比增长13.6%。其次是氮磷钾三元复合肥,累计进口73万吨,同比增长29.4%。

三降:需求降、出口降、产量降 据行业统计,一季度我国化肥表观消费量1355.5万吨,同比下降7%,其中氮肥788.3万吨,同比下降8.1%;磷肥292.5万吨,同比下降4.2%;钾肥273.1万吨,同比下降7%;据国家海关总署统计数据,1-6月我国累计出口化肥958万吨,同比下降15.2%。国家统计局数据显示,上半年我国累计生产化肥2636.3万吨(折纯下同),同比下降6.5%。其中生产氮肥产量1847.2万吨,同比下降7.3%;生产磷肥677.2万吨,同比下降5.9%;生产钾肥289.3万吨,同比增长2.9%。

上市企业中报靓丽

2018年上半年,化肥上市公司业绩优异,连续2年盈利大幅增长。24家肥料上市公司归属上市股东净利润共计72.6亿元,较去年同期增长83.7%。从亏损情况看,上半年亏损化肥上市企业数大幅减少,仅有河池化工、柳化分和盐湖股份3家,去年5家,前年10家。

十三家氮肥上市企业实现归属上市公司股东净利润共计59.9亿元,比去年同期增长115.5%,创出历史最佳业绩,主要由于随着供给侧改革深入,供需矛盾得到缓和,产品价格上涨。

三家磷肥上市企业实现归属上市公司股东净利润共计2.69亿元,而去年同期为亏损2.2亿元,同比增长22

0.1%,主要得益于出口增加以及销售价格上涨。

二家钾肥上市企业表现有差异,藏格控股上半年盈利超过4亿元,但盐湖股份却出现11.8亿元的大幅亏损,但其钾肥产品毛利率达73.5%,同比增长7.8%。

六家复合肥上市企业实现归属上市公司股东净利润共计17.4亿元,同比增长8.5%。上半年虽然受原材料涨价冲击较大,但企业通过加强农化服务、推出新产品、提供作物营养方案等手段,保持盈利能力稳定。

行业未来发展重点

未来,化肥行业发展一是以化解过剩产能为重点,着力优化产业结构。二是以提高利用率和提升企业经济效益为目标,大力调整产品结构。三是以提升产业整体技术水平为核心,全面推进科技创新。四是以绿色发展为先导,促进节能环保和资源综合利用。五是以适应现代农业发展新需求为目标,努力提高农业服务质量。六是借力“一带一路”“走出去”,提高国际化经营水平。

氮肥:行业整体向好,龙头企业优势明显

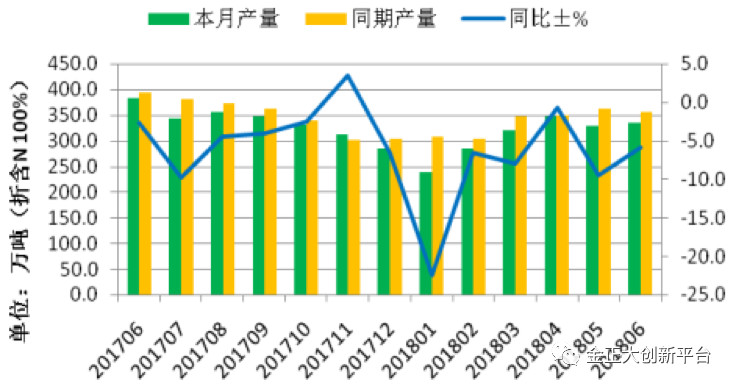

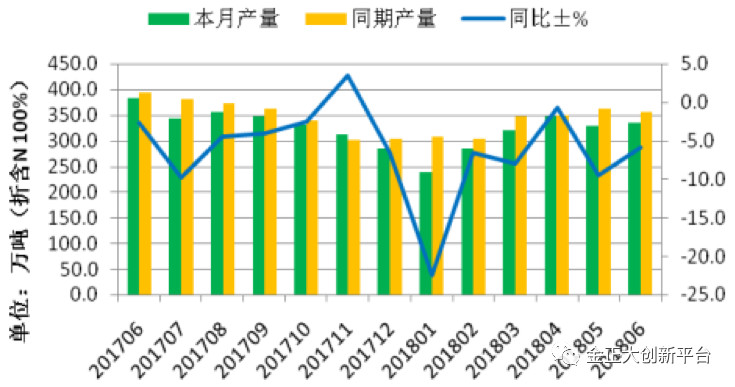

合成氨、氮肥、尿素产量下降。根据氮肥工业协会统计:2018年1-6月份,全国累计生产合成氨2716.0万吨,同比下降6.6%;氮肥产量(折纯)1847.2万吨,同比下降7.3%;尿素产量2534.1万吨(实物量),同比下降8.3%。

国内氮肥市场回暖价格坚挺。根据氮肥协会统计:1-6月份当月尿素平均出厂价1909元/吨,同比上涨350元/吨,涨幅22.5%;氯化铵489元/吨,同比上涨56元/吨,增长12.9%;碳酸氢铵693元/吨,同比上涨71元/吨,增长11.4%;硝酸铵1747元/吨,同比上涨245元/吨,增长16.3%。

图2-1:2017年6月-2018年6月全国氮肥产量走势图

尿素出口下降,进口增加。尿素进口同比增加,出口同比下降;上半年我国尿素进口13.9万吨,同比增加5628.4%;尿素上半年出口71万吨,同比下降74。

图2-2:2017年1月-2018年7月国内尿素价格走势图

氮肥上市企业中,从统计的13家企业来看(表2-1),营业收入共计667.86亿元,同比增长11.62%;归属净利润共计59.98亿元,同比增长115.52%。其中10家上市企业的归属净利润过亿元,河池化工、柳化股份和华昌化工归属净利润分别为-0.71亿元、-025亿元和0.79亿元。

表2-1:2018年1-6月主要氮肥上市企业经营情况

数据来源:各企业2018年半年度报告

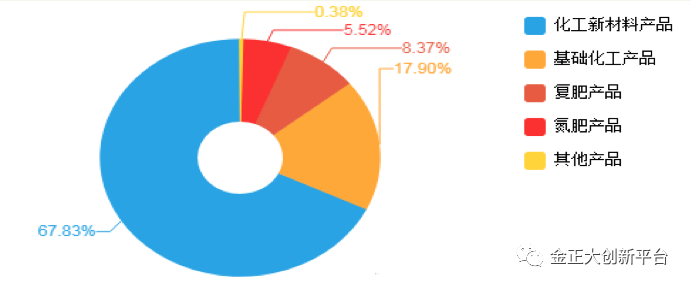

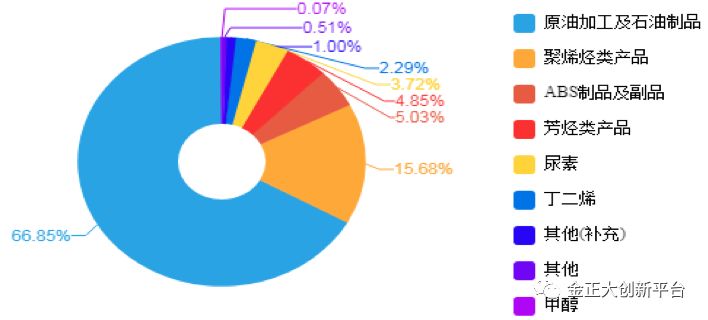

鲁西化工:产品价格轮涨,盈利能力不断提升

报告期内,鲁西化工营业收入106亿元,同比增长45.55%;归属于上市公司股东的净利润17.2亿元,同比增长212.07%。公司业绩大幅增长主要受益于“一体化”园区发展模式,产品种类丰富,东方不亮西方亮。

图2-3:鲁西化工2018年1-6月主营产品构成

数据来源:鲁西化工2018年半年度报告

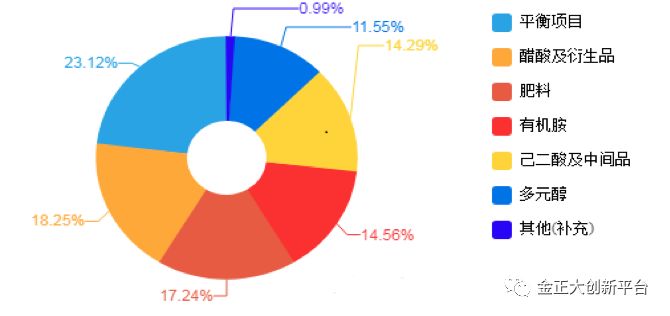

华鲁恒升:多产品高景气拉升毛利率,乙二醇投产提供新增长点

华鲁恒升营业收入70.0亿元,同比增长48.42%;归属于上市公司股东的净利润16.8亿元,同比增长207.98%,主要原因如为多产品高景气拉升毛利率,煤气化平台持续降低成本。50万吨煤制乙二醇预计9月投产,显著提供业绩增量。技术、产品质量控制、建立好销售渠道,产能释放能够快速实现业绩放量。公司所在园区获得认定,长期发展可期。

图2-4:华鲁恒升2018年1-6月主营产品构成

数据来源:华鲁恒升2018年半年度报告

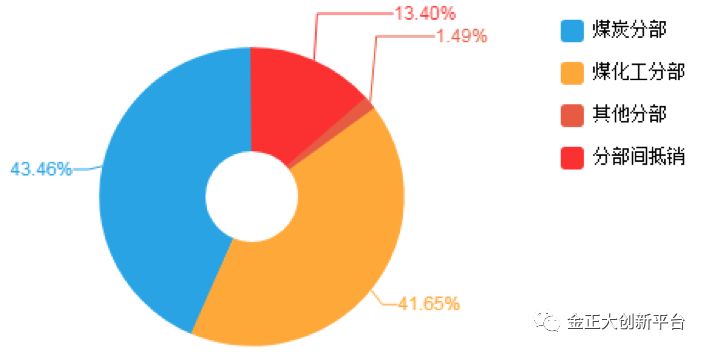

华锦股份:装置例行检修影响业绩,化肥板块扭亏为盈

报告期内,华锦股份营业收入163亿元,同比增长4.24%;归属于上市公司股东的净利润7.63亿元,同比下降8.02%,主要原因为受益于尿素价格上行,化肥板块扭亏为盈。

图2-5:华锦股份2018年1-6月主营产品构成

数据来源:华锦股份2018年半年度报告

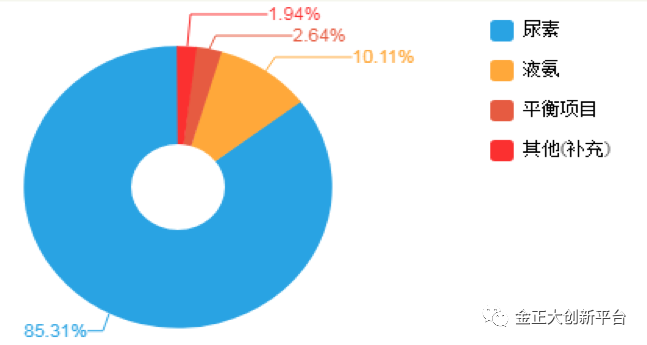

兰花科创:煤炭拉升业绩,尿素依然亏损

报告期内,兰花科创营业收入40.8亿元,同比增长2.58%;归属于上市公司股东的净利润6.29亿元,同比增长23.13%,主要包括以下几方面原因:一是主营产品煤炭、尿素、二甲醚、已内酰胺均实现盈利改善;二是非经常性损益贡献5712万元。

图2-6:兰花科创2018年1-6月主营产品构成

数据来源:兰花科创2018年半年度报告

心连心:业绩大幅提升,融资巩固发展优势

报告期内,中国心连心化肥营业收入为46亿,同比增长29%,归属母公司拥有人净利润3.4亿,同比增长95%,主要由于:(1)尿素行业整合加速,供求关系改善,尿素价格同比提升32%;(2)销量结构持续改善,通过柔性化生产,高效肥与煤化工产品占比提升,盈利能力提高,毛利率增长4个百分点至23%。2018年业绩增长动力十足,上调全年盈利预测净利润至6亿。融资后将资金用于产能扩充,确保行业领先地位。

河池化工:产品成本与销售价格倒挂,产品结构调整乏力

报告期内,ST河化营业收入为1.58亿元,同比下降0.73%;归属于上市公司股东的净利润-7076万元,同比下降394.94%。

图2-7:河池化工2018年1-6月主营产品构成

数据来源:河池化工2018年半年度报告

磷肥:行业景气持续复苏,企业全面扭亏

受环保从严、供给侧改革持续影响,2018年以来磷肥产业景气度有所回升。报告期内,磷肥行业主营业务收入544.3.0亿元,同比下降3.5%;行业利润9.2亿元,同比增长127.2%。亏损企业亏损额2.7亿元,同比减少45.6%。

磷复肥产能、产量稳中趋降。截止2017年底,我国磷肥总产能2460万吨P2O5;据协会统计,2018年1-6月磷肥总产量764.3万吨P2O5,同比下降3.3%;高浓度磷肥产量711.6万吨P2O5,同比下降2.7%;低浓度磷肥产量52.7万吨P2O5,同比下降11.1%;DAP与MAP产量下降,库存增长较快。

图3-1:2017年6月-2018年6月中国磷肥产量(协会核算数据)

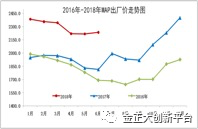

磷铵上半年价格弱势运行,同比涨幅较大。6月份磷酸二铵(各种养分)平均出厂价2574元/吨,同比增长224元/吨;1-6月累计平均出厂价为2583元/吨,同比增长233元/吨,涨幅为9.9%;6月份磷酸一铵(各种养分)平均出厂价为2235元/吨,同比增长305元/吨;1-6月累计平均出厂价为2256元/吨,同比增长269元/吨,涨幅为13.5%。

图3-2:2016年-2018年我国DAP和MAP出厂价走势图

出口同比增长。磷酸二铵出口形势良好,1-6月我国共出口磷酸二铵249万吨,同比增长9.9%;其中,6月当月出口94万吨,同比增长25.3%,创近两年来单月出口量新高。受中美贸易战和粮食价格疲软影响,预计下半年出口将萎缩,全年出口量与上年基本持平。

三家上市企业中去年同期亏损的云天化和六国化工实现扭亏,净利润分别为0.66亿元和0.18亿元。

表3-1:2018年1-6月主要磷肥上市企业经营数据

数据来源:各企业2018年半年度报告

云天化:肥料涨价带动自产产品收入和盈利提升

报告期内,云天化实现营业收入231.67亿元,同比下降22.46%;归属净利润为0.66亿元,实现扭亏。主要由于化肥行业供给侧改革、安全环保高压政策以及长江经济带战略深入实施,化肥行业形势逐渐回暖向好,公司主要化肥产品销售价格逐步回升。但煤炭、硫磺等大宗原材料价格大幅上涨,国家金融监管加强,企业融资成本上升,制约了企业进一步提升盈利的能力。

表3-2:云天化2018年上半年主营产品情况

来源:云天化2018年上半年年度报告

六国化工:磷复肥产品毛利大幅上升,企业扭亏为盈

报告期内,六国化工实现营业收入17.9亿元,同比下降10.82%;归属于上市公司股东的净利润1768万元,同比增长303.66%,主要由于:(1)受煤炭、天燃气、硫磺、磷矿石等原材料价格上涨及环保影响,化肥产能受限,氮肥、磷肥、复合肥价格处于相对高位,上半年公司磷酸二铵、磷酸一铵、复合肥等主要产品均有一定幅度的上涨。二铵出口形势较好,6月份以来人民币持续贬值促进了出口。(2)扩大联销商的增选工作,同时适应化肥流通渠道的变革,着手终端直销渠道的建设,上半年共增选联销商120余家,增选直销商30家。(3)加大产品结构的升级调整,大力推进新产品销售,推出系列专用肥,上半年先后向市场投放了水稻精准配方肥、水生作物专用肥等新品种肥料。与中科院、中国农科院、中国农大、安徽农科院、安徽农大、河南农大、内蒙农科院等科研院所合作开展科研试验也在持续推进。(4)与阿里合作,借助其农村淘宝平台和线下站点,发挥公司的渠道和配送优势,推进化肥电商销售。(5)大力开展会议营销,上半年召开新产品推介会、订货会、现场观摩会等各类会议2000余场。(6)深化内部市场化和对标管理,促进企业管理水平提升,有效节约各系统运营成本。建立完善能效管理平台,对能源消耗、环境、设备运行进行在线监测,并对其中922个监测点设定运行控制标准参数,开展对标统计分析,有力的促进了能耗的下降。

钾肥:行业景气回升,企业转型压力较大

据钾盐钾肥分会统计:截止到2017年底,我国资源型钾肥总产能720万吨K2O,产量553万吨K2O;2018年1~5月份,全国资源型钾肥产量179.5万吨(折含K2O 100%),同比下降12.7%;氯化钾产量211.1万吨,同比下降16.6%;硫酸钾产量约103.3万吨,同比小幅下降0.5%。

图4-1:2017年6月-2018年6月全国钾肥产量走势图

进口增长,出口下降。1-6月累计进口氯化钾445万吨,同比增长13.6%;累计出口硫酸钾3300吨,同比下降68.8%。

表4-1:主要钾肥上市企业经营

数据来源:各企业2018年上半年年度报告

盐湖股份:化工项目亏损较多拖累公司业绩,钾肥碳酸锂稳中向好

报告期内,盐湖股份营业收入78.4亿元,同比增长54.71%;归属于上市公司股东的净利润-11.8亿元,同比下降125.67%。

表4-2:盐湖股份2018年上半年主营产品构成

来源:盐湖股份2018年上半年年度报告

藏格控股:钾肥景气回升助力业绩增长,静待电池级碳酸锂放量

报告期内,藏格控股实现营业收入11.38亿元,同比增长5.44%;归属于上市公司股东的净利润4.32亿元,同比增长37.38%,主要由于公司产品单价上涨,同时贸易收入大幅增加所致。

钾肥价格微涨,毛利率稳定。2018年1-6月,公司氯化钾业务实现营收9.48亿元,同比下降10.91%,主要是因为上半年氯化钾销量有所减少,氯化钾毛利率为70.68%(-0.5pct)

表4-3:藏格钾肥2018年1-6月主营产品构成

来源:藏格钾肥2018年上半年度报告

复合肥:行业相对平稳,企业转型深入

在行业供给侧结构性改革持续推进、环保压力常态化,农业种植面积不断调整、农产品价格持续低迷、下游需求有所不振、市场品牌竞争激烈的情况下,复合肥肥企业根据国家政策、行业发展趋势和自身经营特点,分别在创新、服务、渠道、品牌、模式等方面开展积极建设与探索,力求抓住行业转型升级、深度洗牌的机会,创造更大的竞争优势。

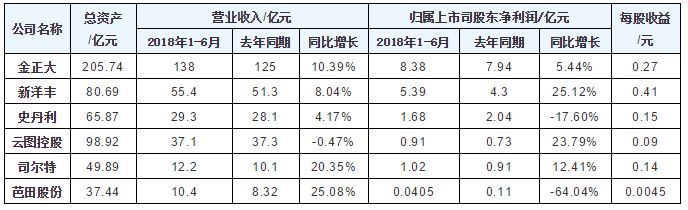

表5-1:六家主要复合肥上市企业主要经营指标

数据来源:各企业2018年半年度报告

根据表5-1,2018年上半年,我国主要复合肥企业经营情况好转,发展相对平稳。六家上市公司营业收入共计282.4亿元,同比增长8.56%,归属上市公司股东净利润共计17.42亿元,同比增长8.67%。其中金正大营业收入和归属净利润都是最高的,接近其他五家企业的总和。

营业收入方面,仅有云图控股营业收入同比出现小幅下降。归属净利润方面,史丹利和芭田股份同比分别下降-17.6%和-64.4%。史丹利2018年上半年公司复合肥销量较去年同期有所增长,但受上游原材料价格波动、环境保护及安全生产要求不断提高等因素的影响,生产成本上升,盈利空间被压缩,预计2018年1-9月归属上市公司股东的净利润较去年同期有所下降。芭田股份归属净利润同比下降幅度最大,除市场竞争激烈、原料价格和环保压力外,还有固定资产投资折旧和银行借款利息大幅增加等原因,同时在贵州子公司产能未达标、松岗分公司整改进度不确定等的影响下,预计2018年1-9月净利润为405.75万元-922.15万元,同比下降78%-50%。新洋丰净利润增长幅度最大为25.12%,主要由于:(1)受环保从严、供给侧持续改革影响,2018年以来磷肥产业景气度回升明显,磷铵价格上涨增厚盈利空间,带动公司磷肥板块盈利增长;(2)渠道创新充分激发终端市场活力,叠加扎实的技术研发及服务推广,新型肥料市场拓展与收入持续乐观。