文献来源:【出版源】王世魁,陈 丽.改革开放40年我国磷复肥市场与贸易[J].磷肥与复肥,2018,33(12):12-15.

[摘要]改革开放40年来,我国磷复肥工业经历了供不应求、供需平衡、供大于求、提质增效4个阶段,产品不断丰富,价格变动频繁,进出口形势逆转。未来随着供给侧改革的持续深入,供需矛盾将逐步缓和,产品结构不断优化,需求稳步下降,出口贸易竞争将更加激烈。

[关键词]改革开放;磷复肥;市场;贸易

我国的磷复肥工业始于1942年,当时在云南昆明裕滇磷肥厂建设了1 t/d过磷酸钙生产装置,由于销量有限,开业半年即停产。1949年新中国成立时,大陆地区已没有磷复肥企业,仅在中国台湾的基隆和高雄有2家3万t/a的过磷酸钙生产企业。1952年,重工业部化工局开始致力于磷肥技术研究、开发和工业装置建设,1952—1957年建立了4家小型过磷酸钙厂。1958年利用研究实验结果,由苏联援建,在江苏南京和山西太原建成40万t/a和20万t/a粒状过磷酸钙工业装置,由此奠定了我国最早的磷复肥工业基础。

1978年,改革开放后农业的快速发展拉动了肥料需求的增加,我国磷复肥工业也加快了自主创新技术研发及装置的建设和生产步伐。

改革开放40年来,在国家政策的大力扶持下,我国磷复肥工业发生了翻天覆地的变化,装置由小到大,技术由弱到强,产品由单质肥到复合肥,供应由供不应求到产能过剩,贸易由鼓励进口到适量出口……

化肥是粮食的“粮食”,是重要的支农物资。改革开放以来,为了满足农业生产快速增长的需要,我国政府对化肥生产给予了大力支持,先后出台了多项鼓励和优惠政策,随着市场经济的发展,这些优惠政策目前已经逐步取消。贸易政策由鼓励进口到以产顶进,再到控制出口,最后放开出口。

1改革开放40年,我国磷复肥市场变化

1.1供给侧

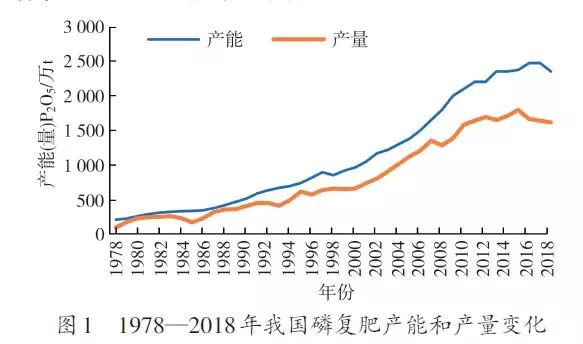

改革开放40年来,我国磷复肥工业规模不断扩大,产能(以P2O5计,下同)由1978年的215万t增长到2017年的2470万t,2018年有部分落后装置退出,预计产能将降至约2350万t/a。在前3个10年中,几乎每隔10年磷复肥产能都出现一次翻番,进入第4个10年后,磷复肥行业由量变向质变转化,产能增幅放缓,甚至出现下降。

在产能不断增长的同时,磷复肥产量也出现了迅猛增加,由1978年的103.3万t增长至2017年的 1640.7万t,预计2018年将略有下降,产量约为1615万t(见图1)。

1.2产品结构

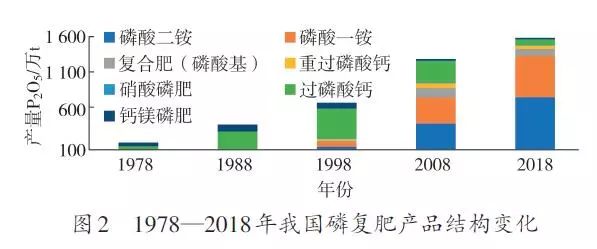

改革开放40年,我国磷复肥产品发展迅速,由单质肥发展到复合肥,由低浓度磷复肥发展到高浓度磷复肥,由常规肥料发展到特种肥料。

1978年,我国磷肥产品中,过磷酸钙和钙镁磷肥为主要品种,产量不足100万t,另有少量磷酸二铵产品。

1988年,过磷酸钙和钙镁磷肥产量增加到350万t,10年间年均增长幅度为13.3%。而作为高浓度磷复肥主要产品的磷酸二铵及复合肥受生产工艺影响产量增长缓慢,另有少量硝酸磷肥产品。

1998年,过磷酸钙和钙镁磷肥产量为507万t,占当年磷肥产量的78%。此时产品结构已经比较丰富,磷酸一铵、磷酸二铵、重过磷酸钙、复合肥、硝酸磷肥等高浓度产品陆续出现,但此时发展始终较为缓慢。

2008年,过磷酸钙和钙镁磷肥产量为337万t,与1998年相比,下降了34%,仅占当年磷肥产量的26%。高浓度磷复肥异军突起,产量占当年磷复肥总量的74%。1999—2008年这10年间,2003年是“分水岭”,此时低浓度磷复肥和高浓度磷复肥产量比例基本相当,随后低浓度磷肥产量继续下降,高浓度磷肥产量则不断上升。

2018年,预计我国磷肥产量为1615万t。此阶段,我国的磷肥产品结构发生了重大变化,产量不增反减。其中低浓度磷肥产品约占总量的6%,高浓度磷复肥产品占比94%。我国的磷复肥产品由供需平衡进入了全面过剩,行业开工率低迷,肥料利用率始终维持在较低水平,同质化严重,行业竞争十分激烈。这个10年,行业以产品转型升级、提质增效为主线,增值磷铵、缓控释复合肥、水溶性肥料等特种肥料发展较快,2018年特种肥料占据了我国化肥市场10%左右的份额。今后,特种肥料的占比预计将会继续增加。1978—2018年我国磷复肥产品结构变化见图2。

1.3需求端

20世纪80年代,我国土壤中的磷含量非常低,全国超过80%的土壤缺磷,合理施用磷肥对作物增产效果十分明显,再加上家庭联产承包责任制的推行,使农民的种粮积极性空前高涨,极大地拉动了对磷肥产品的需求,粮食产量不断刷新纪录。

改革开放40年,我国磷复肥需求经历了“供不应求、供需平衡、供大于求和提质增效”4个阶段。1978—2005年,我国磷复肥一直处于供不应求阶段,2005年供需逐渐达到平衡;此后,产能过剩局面逐渐加剧,2012年达到峰值,行业过剩率约37%。之后伴随着供给侧结构性的调整,行业从数量型逐渐向质量型转变,企业积极采取措施去产能,调结构,提高核心竞争力,不断培育新的经济增长点,着重发展适应农业发展需求的差异化、高效化、环保化的特种肥料,在一定程度上缓解了产能过剩的压力。2015年9月,农业部(现农业农村部)发布《到2020年肥料使用量零增长行动方案》,进一步促进肥料产品的转型升级发展,肥料利用率逐渐提高,而磷复肥消费量呈下降态势并持续至今,预计在未来很长一段时期内仍将继续下去。1978—2018年我国磷复肥需求变化情况见图3。

1.4价格

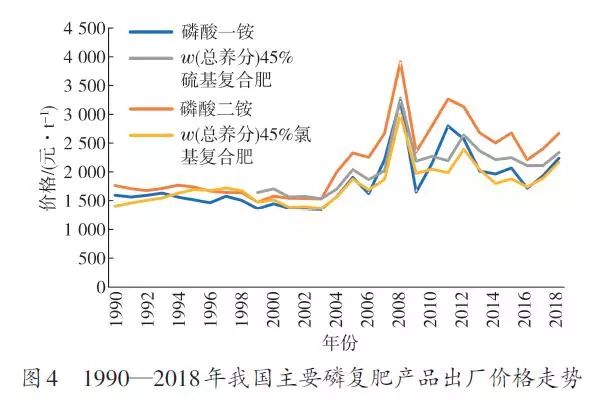

肥料产品的价格变动受多种因素影响,如政策、原料、供需等。改革开放之初,我国磷复肥工业以低浓度的过磷酸钙及钙镁磷肥产品为主,高浓度磷复肥产品受工艺技术及资金投入等因素的影响,生产规模小,没有形成市场销售的概念,主要为政府调拨。真正形成规模化生产是安徽六国化工有限公司引进第一套12万t/a磷酸二铵装置后,产品总养分质量分数为57%;复合肥最早的一批生产企业为一撒得富复合肥有限公司、江苏中东化肥股份有限公司等,产品以总养分质量分数40%的氯基产品为主,当时价格尚未放开,依旧受政府指导及管控,销售上以调拨为主。

在2005年之前,我国磷复肥价格多为政府计划指导价格,基本维持稳定态势,波动很小,且淡旺季变化很明显,每年春季和秋季价格上升,其他时间价格相对低迷。

2005年之后,受上游原料价格走高、农资流通领域逐渐放开及供应量不断增加的推动,磷复肥产品价格出现较大波动。2007—2009年受国际金融危机、国家肥料淡季储备和出口关税影响,磷复肥价格波动最大,这个阶段,出现了淡季不淡,旺季不旺的局面;2017年起尽管出口关税大部分取消或降低,国家淡储逐年减少,但由于环保限产的影响,磷复肥行业依旧延续了淡季不淡、旺季不旺的趋势。

1990—2018年我国主要磷复肥产品价格走势见图4。

2贸易格局

根据海关统计数据,从新中国成立之初,我国就有磷复肥产品进口,进口量逐渐增加,直到2005年达到供需平衡,之后出口量进一步增加,而进口量则不断萎缩。2010年之后进入平台期,进口量维持在30万t/a左右。有数据统计的出口从1996年的P2O5 14.6万t开始一路走高,到2015年达到了峰值580万t,之后略有下滑(见图5)。

2.1进口

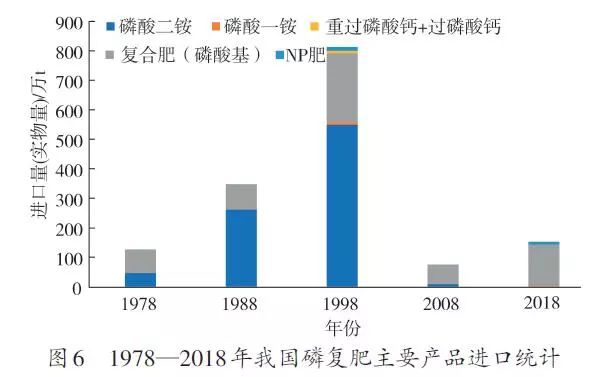

进口磷复肥产品主要以磷酸二铵与复合肥为主,尤其磷酸二铵,一度占到国内磷复肥进口总量的70%以上。从主要磷复肥产品进口数据(见图6)来看,改革开放前20年,进口量整体呈现快速增长趋势,到1998年时达到峰值;后20年由于“以产顶进”政策发挥了重要作用,国产磷复肥产品自给率不断提高,对进口的依赖性降低,进口量锐减。

中国磷肥工业协会于1999年给国家领导人发了紧急报告,表示进口磷复肥产品过多,已经严重冲击了国产磷肥市场,要求从进口配额上控制进口量。该报告得到了相关领导批复,我国加入世界贸易组织(WTO)后,政府对化肥产品从进口配额及关税两个方面加以控制。最近10年,我国进口磷复肥产品P2O5仅为20万~ 30万t/a,主要是从欧洲和俄罗斯进口的高端复合肥产品。

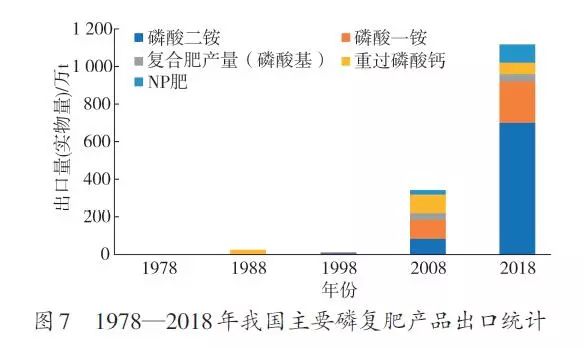

2.2出口

1978—1998年,由于国产磷复肥主要以满足国内需求为主,出口量寥寥无几。2005年后,由于国内产能快速扩张,实现了供需平衡;2008年后更是进入供大于求阶段,出口成了新常态,出口量逐年提高。出口产品以磷酸二铵、磷酸一铵产品为主,尤其磷酸二铵在2018年出口量占到磷复肥总出口量的50%以上,充分说明我国磷复肥产品在国际市场上具有较强的竞争力。1978—2018年我国主要磷复肥产品出口情况见图7。

3展望

在供给侧产品转型升级和需求端肥料零增长的形势下,加上环保的高压约束,未来10年,我国磷复肥行业市场化进程将持续推进,落后装置不断被淘汰,总产能将继续下降,供大于求的矛盾趋于缓和,产品结构不断优化,需求量下降,出口贸易竞争变得更加激烈。

(1)产能继续下降。预计到2028年我国磷复肥产能将下降至2200万t。供需矛盾放缓,有利于产品价格的上涨及企业效益的增加。

(2)产品不断创新。未来10年,我国磷复肥产品将更加趋于多样化、个性化,大宗磷酸二铵、通用型氯基、硫基复合肥产品产能将逐渐萎缩,而按土壤、作物、生长期配制的专用肥、套餐肥等产品将更加受到青睐。提质增效,按需生产是未来我国磷复肥的产品发展趋势。

(3)需求更加精准。未来10年,肥料整体需求下降趋势明显,预计到2028年我国磷复肥需求量将下降10%左右,同质化严重的基础磷肥产品需求下降明显。随着节水农业和规模化种植的发展,适合水肥一体化的水溶性肥料,以及满足机械化种植的精准配方肥和功能性肥料前景看好。

(4)贸易更加艰难。未来10年,我国磷复肥产品进口将维持平稳,出口更加艰难。国际上,具有资源优势和地缘优势的出口型磷化工企业装置陆续投产和进口型国家自给能力提高,均将加剧我国磷复肥产品的出口压力。

总之,改革开放的40年,既是我国磷复肥工业不断完善和奋发图强的40年,也是攻坚克难、坚持自主发展的40年。未来,我国磷复肥工业将继续进行市场化改革,经过持续转型升级和提质增效,我国必将由磷复肥生产大国向生产强国迈进。

文章来源:《磷肥与复肥》

作者:王世魁,陈丽(中国化工信息中心,北京 100029)

[作者简介]王世魁(1979-),男,河北衡水人,从事化肥及磷化工产业咨询工作,现任中国化工信息中心化肥信息中心市场总监。E-mail:wangsk@cncic.cn

[通信作者]陈丽,中国化工信息中心化肥信息中心主任,教授级高级工程师。

[收稿日期]2018-12-01

[文章编号]1007-6220(2018)12-0012-04

[文献标志码]A

[中图分类号]F426;TQ442