降税率究竟从哪一天开始,今天终于有答案了!

4月1日就要减增值税 5月1日就要降社保费率

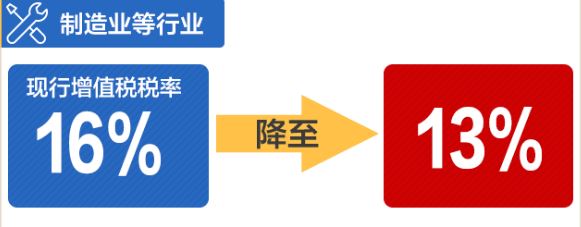

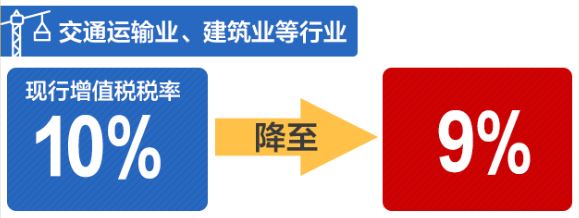

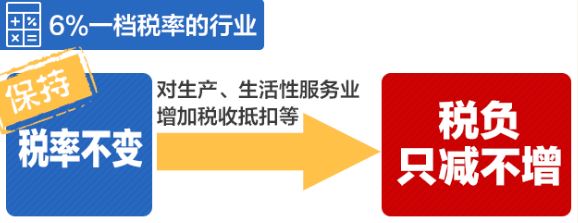

2019年3月5日,第十三届全国人民代表大会第二次会议在北京开幕。总理在做《政府工作报告》时明确指出,深化增值税改革,今年将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增。

可以说,降税率的好消息立刻从大会现场传向了千家万户。3月5日总理公布减税降费一揽子方案的当天,税务总局就向全国税务机关发出通知,要求大家迅速行动起来,做好准备工作。我们理解,还是向我们此前预测的那样,所有的16%的税率都会降到13%,所有的10%的税率都会降到9%。

增值税税率降至13%、9%、6%三档

增值税税率调整前 开票税率如何选择

按现行增值税有关规定,纳税人开具发票适用税率应依据其纳税义务发生时间进行确定。以常见的6种结算方式,举个栗子:

①采取直接收款方式销售货物,如在税率调整之前收到销售款或者取得索取销售款凭据,不论货物是否发出,均按照原适用税率开具发票;如在税率调整之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

②纳税人采取预收货款方式销售货物,如在税率调整之前发出货物,应按照原适用税率开具发票;如在税率调整之后发出货物,则按照调整以后的税率开具发票。

③采取赊销和分期收款方式销售货物,如书面合同约定的收款日期在税率调整之前的,按照原适用税率开具发票;如书面合同约定的收款日期在税率调整之后,按照调整以后的税率开具发票。

④提供加工、修理修配劳务,如在税率调整之前收到销售款或者取得索取销售款凭据,按照原适用税率开具发票;如在税率调整之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

⑤提供应税服务(如交通运输服务、基础电信服务等),如在税率调整之前收到销售款或者取得索取销售款凭据的,按照原适用税率开具发票;如在税率调整之后收到销售款或者取得索取销售款凭据,按照调整以后的税率开具发票。

⑥采用预收款方式提供租赁服务的,如在税率调整之前收到预收款,按照原适用税率开具发票;如在税率调整之后收到预收款,按照调整以后的税率开具发票。

当然,若是增值税税率调整了,但是一般纳税人在增值税税率调整前已按原适用税率开具的增值税发票,开票有误确需要重新开具的,也是可以的。届时可以先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

增值税税率调整前,销售合同如何管控?

①税率调整前取得16%税率专票,按规定抵扣,税改后销售(一般计税方法),税率能适用13%吗?

在税改前取得16%税率专票,税改后销售(一般计税方法)也适应13%税率。不要感觉“占便宜”了,并没有!因为销售方开16%,其已经缴纳16%的增值税额。

②销售方税改后才开发票,怎么处理?

这要看自己议价能力,我们可以推迟付款,销售方也会考虑资金问题 。

③税改前签的合同,税改后税率是9%吗?

要看合同执行时间,如果是税改之后执行的,且合同当时也是按9%签的合同,可以开9%的发票。

④对购销双方的影响?建筑的总包合同呢?

对购销双方都有利,对制造业等少付3个点的增值税税额。老项目没有影响,按简易计税,新项目,长期合同,应考虑是补签协议,作为增值税率变更,合同金额减少3个点。

税率调整 对纳税人意味着什么?

税率下降,直观来说产品增值部分的税负下降。同时,各环节中占用的资金也下降。

①如果你是生产者—税率下降,产品售价下降

随着税率下降,在生产过程中需被占用的资金减少;随着税率下降,增值税税负也下降。如果我的含税价格不变呢?那么可以节约更多哦!

②如果你是消费者—税率下降,产品买价下降

当每一个环节的税率都在下调时,最终产品或服务的消费者应能享受到多环节税率下调后的购买价格。

③如果你是财务—传达政策、梳理合同和发票

如果可以沟通,以开票时间为税率确认依据哦。增值税税改过渡期的采购合同、销合同要考虑税率下降影响,合同是否要等新政落地之后再签订,还是签订合同时就要考虑税率影响,采购单价要考虑降价,财务人员必需梳理企业的长期合同。

从现在开始,把政策传递给公司相关业务部门,通知业务部门再新签合同时,约定不含增值税价格,同时注明按国家规定增值税税率收取销项税额。对于执行中的合同,注意准确把握增值税纳税义务发生时间,按正确的税率开具发票。

对于可能横跨两个不同税率期间的合同,购销双方最好坐下来共同协商,本着合作共赢的态度,分享税率降低的政策红利。最好按现在的合同价格和现行税率计算出不含增值税价格,然后在根据新税率,调整应收(付)的合同价格。

“万事俱备,只欠东风!”静待增值税税改红头文件吧~

2019增值税最新最全税率表

税率

增值税税率一共有4档:13%,9%,6%,0%。

销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%;加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售无形资产(除土地使用权 )为6%,出口货物税率为0;2、其余的:货物是13%,服务是6%。

征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。

2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。

3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。

4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。

预征率

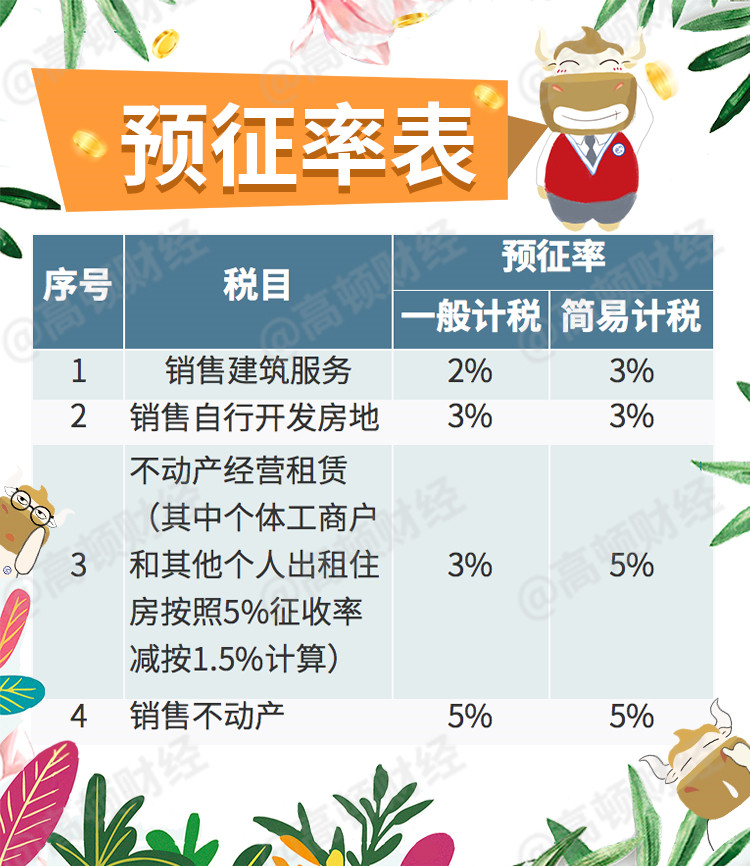

预征率有3档,2%,3%和5%。简易计税的预征率基本上与征收率一致。

销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。

注意:换算成不含税价时,分母为税率或征收率,而不是预征率。如纳税人出租不动产适用一般计税方法计税的,应预缴税款=含税销售额÷(1+9%)×预征率3%。