随着美金盘继续不断走高,下游磷肥及化工市场表现较好,节后国产磺、长江港口颗粒磺、CFR中国价连续上涨。然随着下游工厂入市采购积极性不高,多数工厂备货充足,价格连续冲高尚未得到释放,港口颗粒磺价格出现回落。截至3月5日,长江港口颗粒磺价格降至1350元/吨,较节后高点下降16.67%。

从硫磺市场价格表现来看:国产磺、长江港口颗粒磺及CFR中国价格走势一致,节后归来均呈阶梯上涨走势。然截至2月24日在市场缺乏实单消息,电子盘回落整理下,长江港口颗粒磺随市下降,与国产磺及CFR中国价格走势相反。截至3月5日国产磺均价至1342.06元/吨,较1月1日涨46.1%,较去年同期涨159.1%,国内各地区炼厂库存低位且部分炼厂产量下降,整体出货表现顺畅,出货无压,价格较有支撑;长江港口颗粒磺降至1350元/吨,较1月1日涨40.63%,较去年同期涨98.53%,较年后高点降16.67%,买涨不买跌心理较浓,场内商谈冷清,业者静待市场消息指引,市场陷僵持;CFR中国价商谈消息稀少,卡塔尔、阿联酋、科威特3月官方价格继续上行,海运费增加,折算CFR价在220美元/吨左右。

在市场缺乏消息指引及业者信心不足下,某国产硫磺销售招标流标,同时长江港口报盘及买盘寥寥无几,场内资源流通性较弱。然在美金盘高稳,补给船货量有限,下游磷肥及化工市场表现尚可下,多数业者选择观望,等待情绪浓厚。总的来看,短期硫磺价格或暂时弱稳整理,后期价格波动仍需关注需求跟进情况及获利盘出货意向。

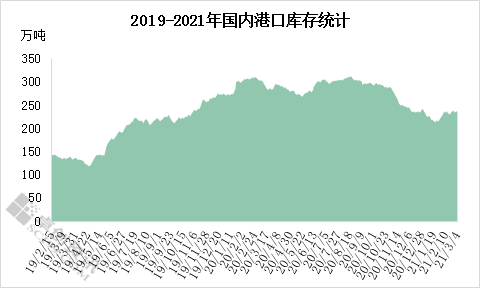

从国内库存表现来看:截至目前港口库存235.8万吨,较去年同期下降68.1万吨,较1月低点增加21.6万吨。港口库存增加主要因港口补给船货春节前后集中到港,下游工厂回运未有增加。据了解,3月镇江港计划抵港量20万吨左右,同时随着美金盘不断高位,补给船货将有所减少,库存缓慢下降。

从国产硫磺产量来看:受节日期间运输影响及部分炼厂产量下降,2月国产硫磺量66.05万吨,较1月国产量下降5.2%。其中普光产量在14.41万吨,较1月下降7.75%;元坝产量2.49万吨,较1月下降10.75%。随着3月开始个别炼厂检修,整体国产量供应基本平稳。在日韩液硫补给有限下,局部地区较有支撑。

从下游磷肥市场表现来看:近期一铵价格维持高位盘整,由于接单空间较小,高价订单以小单为主,下游采购积极性有所下降。55%颗粒一铵出口价格对国内价格支撑强劲,粉铵待发量大,新单成交有限。一铵企业平均开工率52%,主产区湖北地区一铵企业平均开工率69%,云南地区开工率71%,贵州地区平均开工率32%。短期来看一铵维持平稳,企业继续消化现有订单,价格上涨压力增加。

随着东北市场64%二铵价格在达到3400元/吨高点后继续上行阻力增加,市场价格高位企稳。目前有少部分企业国内订单已逐渐消化。从最近的出口价格来看,本周中国二铵FOB价格涨至565-570美元/吨,虽价格仍以上涨为主,但上涨幅度与2月底相比已明显缩小。4月份国内用肥启动后,国内需求将减弱,且在印度社会库存量降至低点下,对二铵采购将不断增加,但目前印度买家所能接受的价格与目前中国二铵出口价格差距较大,对后期国内二铵价格存在不稳定影响。同时国内803万吨淡储肥将在4月份全部释放完毕,因此在国内春耕用肥期间市场供应量或相对充足,对国内化肥价格起到一定的稳定作用,市场供应紧张的情况也将得到一定缓解。综合来看,预计二铵价格拐点或在3月中旬前后出现,重点关注淡储到货量及经销商出货情况。

从业者心态来看:对于目前市场表现,业者对后市多显观望,买卖双方僵持为主,静待市场消息指引。在市场表现冷清下,不排除获利盘出货增加,对市场有一定冲击。从对市场业者心态了解来看,多数业者认为在供需基本面尚未有较大变动,且美金盘维持高位,补给船货有限下,先以观望为主。

总的来看,目前美金盘相对坚挺,卡塔尔、阿联酋、科威特3月官方价格上涨,补给船货量有限等因素对市场有所支撑。然随着下游磷肥冲高受阻,磷铵企业入市买货意向低且积极性不高,对市场无实单消息指引。短期来看行情或延续弱稳整理为主,若有其他利好消息出现,行情或小幅回暖趋稳。后期市场波动幅度仍需关注需求跟进情况及持货商出货意向多少。

来源:卓创资讯